El presente año ha marcado un hito en la historia del mundo moderno con la aparición de la pandemia del Coronavirus Covid 19 (SARS-COV-2), desnudando las limitaciones en infraestructura sanitaria, recursos humanos, e insumos médicos y deteniendo el avance económico de las naciones. Los países de América Latina y el Caribe han afrontado esta situación de acuerdo a la capacidad de sus economías, podemos observar en el cuadro que a continuación presentamos el producto bruto interno del año 2019.

El presente año ha marcado un hito en la historia del mundo moderno con la aparición de la pandemia del Coronavirus Covid 19 (SARS-COV-2), desnudando las limitaciones en infraestructura sanitaria, recursos humanos, e insumos médicos y deteniendo el avance económico de las naciones. Los países de América Latina y el Caribe han afrontado esta situación de acuerdo a la capacidad de sus economías, podemos observar en el cuadro que a continuación presentamos el producto bruto interno del año 2019.

Según datos obtenidos del Ministerio de la Producción, el gasto en salud per cápita en América Latina, ubica al Perú en el año 2018 como el penúltimo país.

Nuestro país invierte en salud el 3.9% del PBI, unos 18,500 MM de soles, estando muy lejos del promedio de Latinoamérica que alcanza los 6 puntos porcentuales.

El “Año de la Modernización de la Salud” se inició el 2020 en nuestro país, generándose una expectativa en la población y el empresariado para que el gobierno desarrollara los planes que conduzcan a un sistema de salud más eficiente; y como lo expresamos anteriormente, la pandemia ha demostrado la precariedad del sector, encontrándonos con una realidad de fragmentación y descoordinación de sus actores, por un lado están los establecimientos de salud públicos administrados por el MINSA y ESSALUD, por otro en las regiones las DIRESAS (Direcciones Regionales de Salud), los hospitales de las Fuerzas Armadas y Policiales y las clínicas del sector privado; esto pone en evidencia que se requiere una reforma del sector que permita un sistema de salud articulado que dé respuesta oportuna y que garantice la salud para todos los peruanos.

Actualmente las cifras de aseguramiento de la salud en el Perú, arrojan que más del 89 % de la población tiene un seguro público y solo el 4% un seguro privado. En esta realidad es el Estado quien concentra los servicios de salud, pero según informe de la Contraloría de la República, durante el periodo 2015-2019, son más de S/ 8,500 millones que no se han ejecutado del presupuesto asignado y los Gobiernos Regionales en el año 2019 solo han ejecutado el 84% de su presupuesto.

Sobre el acceso a los medicamentos, es también el Estado quien tiene el monopolio del mercado farmacéutico comprando más del 80% de unidades. El sector retail, las farmacias privadas, representan solo el 18.2% del mercado, sin embargo, ocurre que en los establecimientos de salud públicos no hay medicinas y los pacientes deben adquirirlas pagando de su bolsillo en las farmacias.

Según encuesta realizada por SUSALUD en el 2016 sobre satisfacción de los pacientes en la atención recibida en los establecimientos de salud, el 79.5% recibe una receta médica en la consulta externa, en los hospitales del MINSA y de los Gobiernos Regionales, pero solo se atienden 56.7% de las mismas.

Para entender la problemática del abastecimiento de las medicinas en el sector público, es indispensable saber que no solo involucra la compra sino el almacenamiento y su distribución. Es el CENARES (Centro Nacional de Abastecimiento de Recurso Estratégicos en Salud) el encargado de las compras corporativas, ella recibe de la DIRESAS los requerimientos basados en el Petitorio Nacional Único de Medicamentos Esenciales para el Sector Salud. Las compras llegan a los almacenes de los Gobiernos regionales que se encargan de la distribución a sus establecimientos, en este último tramo existen muchas ineficiencias que deben ser superadas

LAS CLINICAS PRIVADAS Y EL PROBLEMA DE LOS ALTOS PRECIOS EN MEDICAMENTOS

Desnudando la verdad

Las clínicas del sector privado, según encuesta de SUSALUD, alcanzan un alto índice de satisfacción de los pacientes por lo servicios recibidos: 94%. Pero existe una gran crítica por parte de la opinión pública con respecto a los precios de las medicinas que registran en su facturación.

Para entender la problemática de este sector hay que precisar que las clínicas (IPRESS Privadas) otorgan un servicio integral de salud que incluyen honorarios médicos, procedimientos, exámenes auxiliares (Análisis de laboratorio, Imágenes, etc.), hotelería (Camas hospitalarias, Unidad de Cuidados Intensivos, Unidad de Cuidados Intermedios) (tanto para niños como para adultos), medicamentos y dispositivos médicos, entre otros.

Asimismo, están categorizadas por el ente rector por su capacidad resolutiva y son supervisadas por SUSALUD.

En cuanto al cuestionado precio de las medicinas existen, podríamos decir, dos tipos de modalidades de atención de pacientes. La primera corresponde a aquellos pacientes que no tienen un seguro privado y pagan de su bolsillo los gastos médicos, en los que los precios de las medicinas se determinan según libre mercado, estableciéndose márgenes de rentabilidad dependiendo del costo de adquisición de cada institución obtenido de las negociaciones con los laboratorios y distribuidores autorizados, y donde el resto de los componentes (honorarios, gastos de internamiento, exámenes y procedimientos, etc.) que ya explicamos, tienen precios determinados por la estructura de costos de cada establecimiento de salud.

La segunda modalidad de atención de pacientes, corresponde a aquellos que tienen un seguro privado de salud suscrito entre la IPRESS y IAFAS, (Instituciones de Aseguramiento de Fondos de Salud) privadas (en donde se encuentran las EPS, Autoseguros y programas pre-pagados de las clínicas) o con las Compañías de Seguros, que se encuentran supervisadas por la SBS. Tanto los convenios con las IAFAS como con las Compañías de Seguros, tienen coberturas de acuerdo al plan o póliza contratada.

En este mercado, estos financiadores tienen suscritos contratos con las clínicas privadas para la atención de sus asegurados, dentro de los cuales se establecen el Plan Tarifario que regirá la relación y permitirá el cobro de las atenciones médicas, fijándose modelos de facturación y condiciones de pago. Estos contratos funcionan al crédito, por lo que los financiadores pagan en un lapso de 60 días en promedio las facturas de las clínicas.

Dentro del plan tarifario se encuentra acordado el precio de los honorarios médicos, servicios de hotelería, procedimientos y exámenes auxiliares, así como las reglas para precisar los precios de los medicamentos y dispositivos médicos.

Asimismo, dentro de estos contratos, se establecen los mecanismos de facturación, ya sean programas capitados (Costo-Paciente-Mes u otros) y Pago por Servicios.

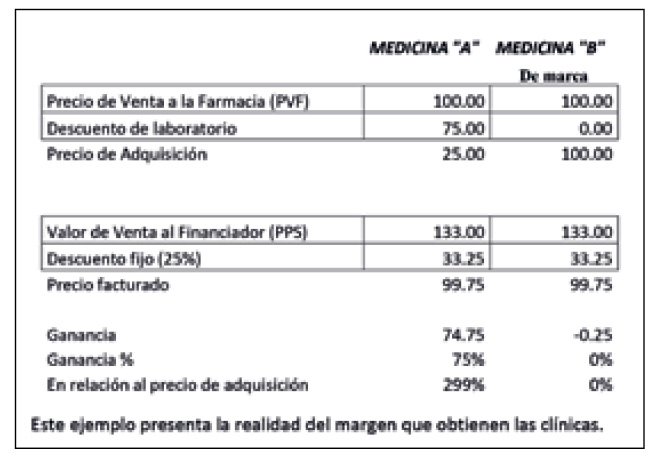

En la mayoría de contratos entre los financiadores y las clínicas, para fijar los precios de las medicinas se utiliza la lista de precios de los laboratorios, quienes determinan los mismos en base a sus propias valoraciones, los que son publicados voluntariamente en la revista Kairos que en forma mensual presenta los precios de cada producto, mostrando dos tipos de precios: PVF (precio de venta a la farmacia) y, habitualmente pero no siempre, el PPS (precio al público sugerido).

¿Cómo se establece el precio de medicamentos entre las Financiadoras y las Clínicas?

Existen hasta tres modalidades para determinar el precio de venta al público que será ofertado, sea este al paciente o al financiador:

1.- Tomando como referencia el PPS de Kairos y aplicando un descuento fijo.

2.- Acordando con los financiadores un precio fijo para un producto por un tiempo determinado

3.- Determinando unilateralmente por parte de la IPRESS un precio fijo para un producto, generalmente muy inferior al precio de lista del Laboratorio

¿Dónde se genera la distorsión de los precios de medicamentos versus los obtenidos en las farmacias de pago al contado (cadenas)?

Tenemos fundamentalmente dos fuentes: Intrínseca y Extrínseca.

A.- Intrínseca

- El modelo entre financiadoras y clínicas es de pago diferido o al crédito.

- Las clínicas por el volumen de compra y las condiciones de pago, obtienen descuentos de los laboratorios sobre PVF que generalmente son inferiores a los precios de farmacias “al contado (cadenas)”.

- En muchos casos, el precio final que las clínicas facturan es el PPS menos un porcentaje fijo, es decir el descuento que obtiene no lo trasladan al financiador.

Un ejemplo graficará mejor lo expuesto en los casos en los que el acuerdo con los financiadores exige facturar al precio PPS menos un descuento fijo.

Lo que se quiere explicar es que al utilizar el mecanismo de PPS menos un descuento, se genera una distorsión de precios del mercado, ya que, si bien existen medicamentos en los que se margina mucho, en otros no es así, lo que generalmente no es entendido, ya que el análisis se centra en la medicina “A” del ejemplo y no en el todo, sacando de contexto la realidad y calificando a las clínicas como “negociantes” de la salud.

Pero el análisis no sería completo sino precisamos que en el sector privado de la salud uno de los actores principales es la industria farmacéutica, que por el libre mercado fija los precios (PVF y PPS consignados mensualmente de manera voluntaria en la revista Kairos como ya lo indicamos) lo que repercute directamente en los precios finales que los pacientes asegurados pagan por concepto de copagos (porcentaje) de su plan médico.

Como hemos expuesto, la utilización de la revista Kairos como referencia para fijar los precios de las medicinas, genera distorsiones, por lo que creemos debe ser completamente reemplazada por alguna otra referencia. Actualmente ya existen iniciativas en marcha que buscan corregir estas desviaciones con resultados favorables.

Una alternativa que se ha planteado, es considerar como base de precios los publicados en el Observatorio de Precios de Medicamentos de la DIGEMID. Esta alternativa exige que dichos precios sean reales, con productos también realmente disponibles, lo que no siempre ocurre. Un rápido análisis de los precios publicados en el Observatorio permite determinar la enorme variabilidad de los mismos para un mismo producto, el que no necesariamente está disponible y cuyo precio puede ser diferente en el momento en el que se efectúa la consulta.

B. Extrínseca

La segunda, y quizá más importante fuente de distorsión de precios de medicamentos en el mercado de las IPRESS, se debe al constante incremento del costo de adquisición de los mismos durante décadas, que no ha sido acompañado del mismo incremento en el valor facturado de las otras prestaciones, a pesar que han venido incrementándose para las IPRESS el costo de las mismas, lo que ha terminado derivando en un subsidio cruzado.

En el quinquenio 2015-2019 los financiadores solo han reconocido incrementos del orden del 10% cuando las primas han subido en más del 50%.

Finalmente, para evitar subsidios cruzados se deberá sincerar los precios de las prestaciones e incluir factores de corrección como la inflación del rubro dentro de los contratos con las financiadoras.

El reto no puede ser asumido integra o únicamente por las IPRESS, sino de manera conjunta con los financiadores.