En nuestro país existen iniciativas que se han venido realizando desde hace algunos años y que deberían ser políticas de Estado para garantizar su trascendencia más allá de los gobiernos de turno, aunque esta situación no es fácil de realizar. A la cabeza del interés nacional debería estar el Acuerdo Nacional en Salud (2002, 2015), iniciativa pluralista y de consenso que intenta establecer los principales derroteros que cualquier gobierno debiera tener en cuenta en relación al desarrollo de la salud de las personas y del país.

De otro lado, el Aseguramiento Universal (Ley Marco del Aseguramiento Universal en Salud, Ley N° 29344 del2009), es también un esfuerzo noble y necesario que busca garantizar que todos los peruanos sin distinción alguna cuenten con un seguro de salud que lo respalde frente a la incertidumbre de enfermar o sufrir una situación indeseada o catastrófica que perjudique su salud y su economía, esta iniciativa es especialmente importante cuando se conoce que más del 25% de nuestra población no cuenta con ningún tipo de seguro de salud. No hay que olvidar que las reformas para el desarrollo de la salud, sumadas a las reformas educativas se convierten en los dos principales pilares del desarrollo nacional: Salud y Educación.

Otro de los temas que debiera tenerla misma jerarquía dentro de la agenda nacional, es la gestión de los medicamentos en el país, de tal manera que se pueda garantizar un acceso oportuno a medicamentos de calidad, eficaces y seguros, y especialmente a costos razonables.

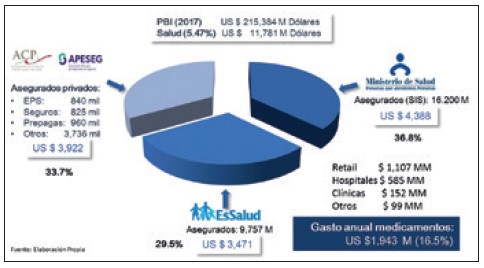

Indudablemente que todo esfuerzo orientado al desarrollo debe ir acompañado de la inversión necesaria para medicamenlograr los objetivos deseados. En tal sentido graficaremos de manera resumida la inversión o gasto en salud en un año determinado, para lo cual tomaremos como referencia el cierre al 2017, tal como se aprecia en el siguiente Gráfico.

Si asumimos como válido que el gasto en salud en el Perú como porcentaje del PBI nacional en el 2017 fue 5.47%, tendremos que por todo concepto en el Perú en el año 2017 se gastaron aproximadamente US $ 11,781 MM, distribuidos en 3 grandes sectores, el MINSA y los Gobiernos Regionales, incluyendo toda su red asistencial y el SIS (36.8% del gasto), EsSalud con todos sus centros asistenciales y su administración a nivel nacional (29.5% del gasto) y el Sector Privado (33.7% del gasto). Cabe anotar que en el sector privado las principales clínicas del país en el año 2017 facturaron a duras penas US $ 800 MM, mientras que solo una cadena de farmacias más de US $ 600 MM.

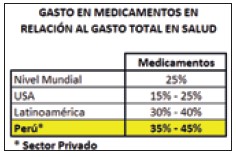

Uno de los aspectos más representativo de esta descripción es el gasto anual en medicamentos en el país, que al cierre del 2017 representó US $ 1,943 MM, lo que significó el 16.5% de todo el gasto de salud en el Perú. De este importe total, cerca del 60% es gasto de bolsillo, cifra extremadamente alta si se considera que en teoría el 75% de la población cuenta con algún tipo de seguro.

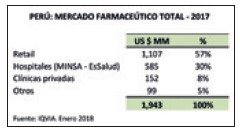

Otro detalle interesante es la distribución del mercado farmacéutico de medicamentos: la venta retail (cadenas y farmacias individuales)tienen el 57% del gasto anual en medicamentos, todos los hospitalesdel MINSA y EsSalud representan el 30%, las Clínicas privadas el 8%, y otros representan el 5% adicional. Es claro que al ver la magnitud del gasto retail se confirma el enorme gasto de bolsillo en medicamentos al que está sometida nuestra población (60% del gasto total en medicamentos).

También resulta interesante analizar la relación que existe entre los precios de medicamentos de Perú comparados con otros países de Latinoamérica, cuando se compara el mismo principio activo,la misma presentación, la misma marca, del mismo laboratorio, resulta que con frecuencia el precio del mercado peruano es mayor, asumimos con esto que en otras países de la región sus gobiernos han tenido una posición y manejo más técnico y político que el nuestro frente a la industria farmacéutica.

Ahora bien, cuando se analiza y compara los precios globales de la “canasta” de atención privada en el Perú versus otros países de Latinoamérica (Nos referimos con “canasta” al conjunto de gastos privados relacionados con el honorario médico, serviciosauxiliares, farmacia (medicamentos y material médico), gastos propios de clínica: habitación, UCI, tópicos, uso de sala de operaciones, uso de equipos,etc., se aprecia que el Perú tiene un precio promedio que está por debajo del promedio latinoamericano, sin embargo cuando se descompone esta “canasta” el componente de farmacia es uno de los más altos de Latinoamérica. El siguiente cuadro nos permite graficar un poco mejor lo mencionado.

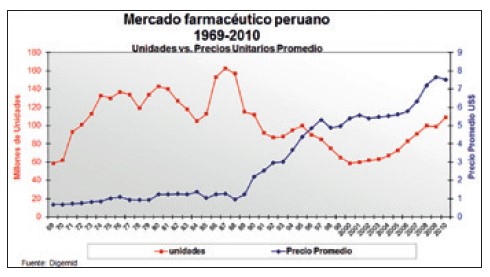

Por último debemos mencionar que en nuestro país luego de que en la década de los 70 hubiera un estancamiento en los precios de los medicamentos, y con el advenimiento del libre mercado, los precios unitarios promedio de los medicamentos comenzaron a subir hasta que en el año 1996 se produjo una decusación entre la evolución de los precios unitarios y las unidades de medicamentos que se compraban, es decir desde aquel año en el Perú gastamos más Soles por menos unidades de medicamentos, tendencia que parece invariable, por el momento.

Problemática de la gestión de medicamentos en las Clínicas privadas

Luego de la breve y acotada descripción de la realidad de la gestión de medicamentos en el Perú, debemos analizar lo propio en el entorno de las Clínicas particulares. Lo primero que uno se pregunta es: ¿Cómo han llegado los medicamentos a representar uno de los componentes de costos y márgenes más importantes para las Clínicas?, y esta respuesta tiene varias explicaciones.

Una de ellas es el error estratégico de no haber compensado oportunamente la regularización económica que se produjo en el primer gobierno del Presidente Fujimori. En aquella oportunidad luego de que los peruanos amaneciéramos con una serie e medidas de ajuste económico para compensar la hiperinflación que había dejado el gobierno anterior, los precios en general de todas las industrias y productos subieron de una manera increíble, sin embargo en el caso de las Clínicas, frente al temor de perder clientes si se compensaba de una manera drástica los precios de los servicios que ofrecían, es que muchas, sino casi todas, prefirieron mantener sus precios o hicieron algunos incrementos menores, error histórico que nos pasa la factura hasta la fecha.

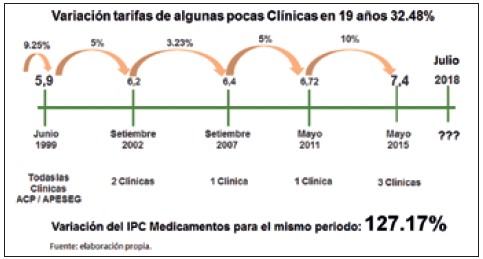

De otro lado y en la misma década, se produjo un cambio notable en la manera como se incrementaba las tarifas de las Clínicas. Hasta junio del año 1999, la Asociación de Clínicas Particulares (ACP), solía reunirse con la Asociación de Compañías de Seguros (APESEG) más o menos una vez al año o un poco más, para negociar el incremento del Factor de referencia que rige el tarifario de la ACP y que aún se mantiene como herramienta de intercambio entre las Clínicas y los diferentes financiadores del mercado.

Lo anteriormente señalado se dio hasta junio del año 1999 (Hace casi 20 años), en esa oportunidad el Factor de referencia se incrementó de 5.4 a 5.9 y con ello al día siguiente de tomado este acuerdo todas las Clínicas actualizamos nuestros tarifarios, sin embargo esto no volvió a suceder más, hasta la fecha.

Lo interesante y a la vez preocupante es lo que sucedió a continuación, lo primero fue que aparecieron las Entidades Prestadoras de Servicios de Salud (EPS) y con esto el mercado privado se dinamizó en algo pero las “reglas de juego del mercado” comenzaron a modificarse. Aparecieron nuevos mecanismos de pago y fuimos testigos de una modificación progresiva en la composición de los principales financiadores privados de la salud, progresión que fue ocasionando la desaparición de muchos de los principales financiadores privados y se fue dando paso a una gran concentración de mercado que trastocó el equilibrio sano y natural que debiera existir entre los financiadores y prestadores de la Salud privada.

Para nadie es un secreto que al día de hoy, son dos las empresas aseguradoras que detentan más del 85% del mercado, y esta gran concentración de poder ha generado una situación de posición de dominio muy preocupante, frente a la cual no se ha generado ninguna respuesta compensatoria de parte del Estado, de sus organizaciones públicas normativas y reguladoras, ni del propio y pequeño mercado privado de la salud.

Consecuencia de esto es la preocupante situación que se ha generado, toda vez que desde junio del año 1999/hasta la actualidad, solo unas pocas Clínicas (no más de 5) han logrado incrementar el Factor de referencia de sus tarifarios. A pesar de ello,estos pequeños incrementos aislados en casi dos décadas, no han logrado compensar la inflación natural del país para el mismo eriodo, y menos la inflación de salud que nos afecta más directamente. En el periodo junio 1999 – junio 2018 las pocas Clínicas que incrementaron sus tarifas las subieron tan solo en 32.8%, mientras que para el mismo periodo la variación del IPC para los medicamentos se incrementó en 127.17%.

De otro lado, las pocas Clínicas que tuvieron la oportunidad de actualizar elFactor de referencia han sido relegadas por los principales financiadores, bajo una estructura de redes que las coloca en los niveles más altos y por ende con deducibles y copagos también más altos, limitando de esta manera la afluencia de pacientes a las Clínicas, y todo esto bajo el argumento de que: “cada uno elige su nivel en las redes en función de las tarifas que quieran cobrar”, por ello es que esta posición de dominio de los financiadores de la salud privada mantiene a casi todas las principales Clínicas del país, con tarifas de hace casi dos décadas y continúan presionándolas a la baja.

Durante el mismo periodo y sin que nadie lo objete, lo único que no ha dejado de subir mensualmente es el costo de los medicamentos, lo que ha ocasionado que las Clínicas en general compensen sus bajos ingresos o márgenes provenientes de las actividades principales para las que fueron creadas (prestación de servicios de salud y atenciones médicas de calidad), con los márgenes que generan sus Farmacias, generando de esta manera un subsidio cruzado que no es saludable para las Clínicas.

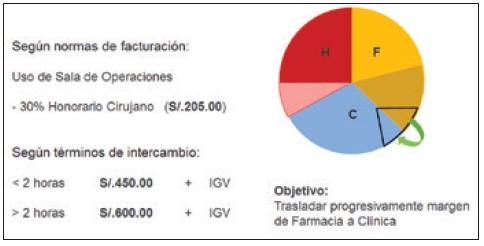

Frente a esta insólita situación la Clínica Ricardo Palma inició en el mes de mayo del año 2011 un proceso de compensación de márgenes trasladando a los financiadores un costo menor de Farmacia a través de una relación de medicamentos con precios fijos por un año calendario, a cambio de un mayor reconocimiento de actividades propias de la Clínica, como son el valor de la habitación, de la Unidad de Cuidados Intensivos, el derecho de Uso de Sala de Operaciones, entre otros, con lo cual se pretende trasladar de manera ordenada y consensuada los márgenes de Farmacia hacia márgenes de Clínica, sin que se afecte el precio promedio de la atención.

El primer trazador de intercambio que se empleó fue el derecho de Uso de Sala de Operaciones, el que pasó de ser un porcentaje de los honorarios del cirujano a un importe fijo sin descuentos, por cirugías de menos y más de dos horas. Posteriormente se suscitaron otras alternativas de compensación similares bajo la batuta de Susalud, sin que a la fecha hayan tenido mayor trascendencia.

ELEMENTO TRAZADOR DE INTERCAMBIO – USO SALA OPERACIONES (Mayo 2015)

De todo lo mencionado anteriormente se puede colegir que el problema que se ha suscitado en relación al precio de los medicamentos en las Clínicas no es responsabilidad exclusiva de estas, su solución es compleja y con varios matices, no es lo mismo tratar de compensar márgenes en una Clínica de alto nivel que cuente con hospitalización, emergencia y consulta externa, que a otra de menor complejidad y con actividad exclusivamente ambulatoria.

De otro lado, de manera irresponsable – en mi opinión – algunos financiadores pretenden enfocarse en resolver este tema sustrayendo los gastos de farmacia de sus afiliados fuera de las Clínicas que os acogen para su atención integral, demostrando de esta manera una supina miopía sobre la realidad de esta problemática y más aún sobre su solución, exponiendo además a varias de nuestras clínicas a una situación de quiebre financiero en la medida que estas medidas unilaterales y arbitrarias progresen y con el consiguiente daño a nuestra sociedad.

Por todo ello, se requiere de una visión empresarial estratégica, que de manera transparente y técnica congregue tanto a financiadores como prestadores privados, en un esfuerzo conjunto que busque compensar los desequilibrios generados en el pequeño e imperfecto mercado de la salud privada del país.

Sebastián Céspedes

Consejero de la ACP

Gerente General Adjunto de la Clínica Ricardo Palma

scespedes@crp.com.pe