Luego de un año 2018 estacionario, las clínicas privadas de salud, esperan retomar el ritmo de crecimiento por la mejora de la economía. El tímido crecimiento de la economía y la caída en el aseguramiento hicieron que esta industria todavía siguiera guardando cama. Sobre este tema, sin duda muy importante para la salud de los peruanos, nos comenta en la siguiente entrevista el Dr. Sebastian Céspedes, Gerente General Adjunto de la Clínica Ricardo Palma y Consejero de las Asociación de Clínicas Particulares del Perú – ACP.

Luego de un año 2018 estacionario, las clínicas privadas de salud, esperan retomar el ritmo de crecimiento por la mejora de la economía. El tímido crecimiento de la economía y la caída en el aseguramiento hicieron que esta industria todavía siguiera guardando cama. Sobre este tema, sin duda muy importante para la salud de los peruanos, nos comenta en la siguiente entrevista el Dr. Sebastian Céspedes, Gerente General Adjunto de la Clínica Ricardo Palma y Consejero de las Asociación de Clínicas Particulares del Perú – ACP.

¿Cómo definiría el desarrollo y el resultado de las clínicas afiliadas en el 2018?

La situación de las Clínicas en general para el año 2018 ha sido estacionaria, salvo algún valioso esfuerzo empresarial que propició la inauguración de un par de nuevas Clínicas pequeñas en Lima y alguna otra iniciativa similar en curso en otra capital de departamento, el resto han sido inversiones en renovación de tecnología médica y ampliaciones o remodelaciones de áreas ya existentes, por lo que no se ha observado mayor dinamismo en el sistema de las Clínicas vinculadas a la ACP en cuanto a un incremento significativo de una nueva oferta privada en el mercado.

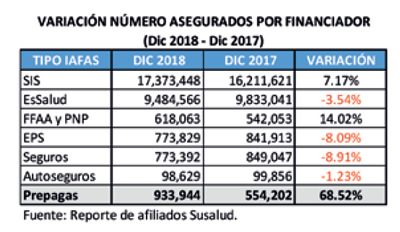

No hay que olvidar que uno de los componentes del crecimiento y desarrollo de las principales clínicas del país está vinculado al universo de asegurados privados de salud y este universo lamentablemente no creció sino incluso disminuyó, tal como se puede apreciar en el siguiente resumen:

Como se puede observar los principales financiadores de la salud privada redujeron su número de afiliados, en especial las EPS y Compañías de Seguros, efecto contrarrestado tan solo en parte y para unos pocos prestadores privados con el crecimiento de las Prepagas. Como se conoce la más grande de todas las prepagas es especializada y funciona con un solo prestador privado y en el caso de las otras el crecimiento que lograron favorece solo a unas pocas Clínicas que tiene integrada su operación prestacional con la de su propia Prepaga.

¿En términos generales, cual ha sido el crecimiento de la facturación de las clínicas en el 2018?

Cuando nos referimos a la facturación que va de la mano con la actividad asistencial, observamos nuevamente que la situación macroeconómica del país, la contracción del gasto de bolsillo, el pobre dinamismo del mercado asegurador y la disminución del número de afiliados, impactaron negativamente en el crecimiento de las ventas, obteniendo un crecimiento promedio en ventas de alrededor del 5% en el grupo de las principales clínicas de la ACP.

De otro lado al pequeño mercado de asegurados privados (EPS, Seguros, Autoseguros, Prepagas), se añade una

competencia cada vez mayor entre las Clínicas independientes y las integradas verticalmente a una compañía de seguros, lo cual en esencia es bueno, sin embargo cuando uno enfrenta en mercado estacionario y asimétrico, la competencia no agrega valor suficiente a los actores que participamos, sino que terminamos canibalizándonos al tener más actores involucrados frente a un mismo e incluso menor tamaño de mercado, con lo cual lo que nos queda es buscar nuevos mercados, nuevos horizontes.

A esto hay que sumar una serie de sobrecostos que son generados permanentemente por adecuaciones normativas, supervisiones e intervenciones del Estado sobre el sector privado, que incluso quieren aventurarse a establecer hasta la remuneración que se le debe reconocer a las personas que contratamos, entre otras acciones, que terminan colisionando incluso con principios constitucionales.

Finalmente, es necesario anotar que hay muchos prestadores menores que más bien alejados de los escenarios en los que interactuamos prestadores con financiadores privados, éstos más bien se cobijan en un mercado más acotado pero vigente donde se mueven las prestaciones con reconocimiento exclusivo de gasto de bolsillo.

Esto último nos permite avizorar que existe un espacio aún por explorar donde se desarrollen prestaciones de calidad a costos razonables sin pretensiones de tercer nivel de atención, es decir hay que desarrollar un mercado de prestaciones de primer nivel con financiamiento de bolsillo y porque no con una propuesta de aseguramiento para prestaciones de baja complejidad, y que mejor que de la mano de nuestras Clínicas asociadas pero en un formato nuevo y por definir, como diría Prahalad “Hay que trabajar de la mano con la base de la pirámide”.

¿En relación a lo anterior, cuál es la proyección de crecimiento de las clínicas privadas para este año 2019?

Esta es una pregunta interesante, algo de esto lo acabamos de comentar al referirnos a mercados emergentes (La base de la pirámide), por lo que más allá de tratar de esbozar una cifra de crecimiento que para el año 2019, que se anticipa bajo las condiciones y escenarios actuales igual o algo mejor que la del año pasado, hay que reflexionar más bien sobre el devenir no solo de las Clínicas sino sobre el rol del sector privado en la salud en el país.

Es de saber que en nuestro país seguimos arrastrando un error conceptual e histórico en relación al dimensionamiento de la oferta y demanda de la salud. Es sabido que en una población general, más o menos el 80% de las personas acuden a un establecimiento de salud es por dolencias de baja complejidad, 12% por mediana complejidad y solo el 8% requiere de una atención de gran complejidad, sin embargo la oferta de salud a nivel nacional está más bien invertida, seguimos con el sesgo de promover grandes y complejos hospitales (que también son necesarios pero en una adecuada proporción) y descuidamos la baja y mediana complejidad, es decir a la mayor cantidad de personas que requieren de atención.

Es en este escenario que desde el sector privado podríamos intervenir colaborando con el Estado (MINSA y EsSalud), implementando redes del primer nivel de atención con muy altos estándares de calidad y servicio a través de profesionales calificados, equipamiento moderno y una infraestructura diseñada especialmente para garantizar flujos masivos de atención con tiempos y procesos optimizados, eficientes y eficaces.

No hay duda que se requiere un cambio del modelo de atención donde se priorice el primer nivel, sin embargo para poder desarrollarlo de acuerdo a nuestra propuesta de servicios se requieren varias adecuaciones normativas y regulatorias que permitan invertir la oferta tradicional de servicios por una que se adecue a la demanda real de los mismos.

El otro aspecto del desarrollo del sector privado está vinculado a la administración de los grandes hospitales públicos o los de EsSalud, con un modelo diferente de administración que buscaría trasladar la experiencia y eficiencias del sector privado a la gestión sanitaria de los hospitales del Estado. En este caso, si bien es cierto que conceptualmente la implementación podría ser más sencilla toda vez que la infraestructura y el sistema de atención hospitalaria ya existe y solo es cuestión de optimizarla con la intervención del sector privado, también es cierto que se requiere superar una serie de sesgos culturales, normativos e ideológicos, los mismos que a la fecha siguen siendo barreras de acceso a estas propuestas innovadoras de nuevos modelos de atención vinculando a sector público y privado en un binomio ganar-ganar.

Sin duda, pueden haber muchas voces discrepantes con planteamientos como este, sin embargo es bueno aprender de las experiencias de otros países más desarrollados que el nuestro, y aventurarnos sin prisa pero sin pausa en lo que constituye tal vez una de las alternativas de desarrollo más importantes para el sector privado y para la salud de nuestro país.